Hoe je financieel plan opstellen? Plus: voorbeelden in Excel

Heel veel bedrijven worden opgestart vanuit een hobby. Je doet iets graag en je bent er goed in. Zeer mooi, maar … kan je er ook goed van leven? Dat weet je pas als je een doordacht financieel plan opstelt.

Met “goed leven” bedoel ik niet in exuberante rijkdom, maar gewoon al een fatsoenlijk loon verdienen. Zodat je je huis kan afbetalen, je kinderen te eten kan geven, op reis kan gaan, … en zorgeloos kan ondernemen.

In deze blog gaan we dieper in op alle facetten van een financieel plan opmaken: wat, waarom en hoe? Plus: je krijgt er screenshots bij uit Excel als voorbeeld. Alles om jouw businessdroom haalbaar op papier te krijgen.

Succes! 💪

Wat is een financieel plan?

Een financieel plan werpt een blik in de toekomst van je bedrijf en vertelt je hoe jouw cijfers er de komende 3 jaar uitzien onder vooraf berekende omstandigheden. Grofweg gesteld: hoeveel kosten ga je maken en welke winst heb je voor ogen?

In een financieel plan breng je alle cijfers samen op voorhand en kan je zo zelfs voorspellen hoeveel belastingen je moet betalen. De ultieme vraag hierbij is: kan ik met mijn zaak op deze manier mijn boterham verdienen?

“Je financieel plan is geen heilig evangelie, er wordt constant tegen gezondigd. Maar zo nu en dan is het nuttig om je plan te herbekijken en bij te sturen.”

Wanneer stel je een financieel plan op?

Een financieel pan opstellen hoort standaard bij de opstart van een nieuwe zaak. Dit plan maakt deel uit van het grotere ondernemingsplan, waarbij je als ondernemer het volledige plaatje aftoetst: wie zijn je klanten, wie zijn je leveranciers, hoe ga je je positioneren in de markt, enz.

💡 Op de website van Unizo vind je een superhandige tool die je meeneemt doorheen alle stappen van het ondernemingsplan. Begin hier!

Anderzijds is het even belangrijk om tijdens het ondernemen je financieel plan te blijven evalueren en te finetunen. Ben je al enkele jaren bezig? Dan weet je ook dat je kostenstructuur verandert, dat er (extra) investeringen komen, groeiend personeel, een nieuw pand, een hoger loon …

Grote veranderingen vragen sowieso om een vernieuwd financieel plan.

Is een financieel plan wettelijk verplicht?

Een financieel plan is niet verplicht voor een eenmanszaak, VOF of CommV. Het is wel verplicht bij de oprichting van een NV of BV, want dan moet je voorbij de notaris passeren.

Of er een verschil is tussen een financieel plan voor een eenmanszaak en voor een vennootschap? Wel, in wezen niet. Een gezonde vooruitblik op de cijfers is voor ieder bedrijf even belangrijk. Het enige verschil is boekhoudkundig: voor een vennootschap moet de boekhouder wel de balans registreren en voor een eenmanszaak niet.

En als je ’t mij vraagt? Dan zou een financieel plan voor iedereen verplichte kost zijn. Omdat je dankzij dit rekenwerk direct ziet of je ondernemersdroom haalbaar is of niet. Geloof me vrij, dat zou al een pak ondernemers een financiële kater bespaard hebben.

Hoe je financieel plan opstellen? In 9 stappen

Zit je al klaar aan je bureau om die heerlijk ambitieuze plannen van jou werkelijkheid te laten worden? Super! Dan overlopen we nu stap voor stap hoe je je financieel plan gaat opstellen:

1. Welke investeringen heb je nodig?

Vraag je ten eerste af welke investeringen je nodig hebt om je bedrijf op te starten. Denk aan alle zaken die nodig zijn om de boel te laten draaien.

Bijvoorbeeld:

- Kapper: kappersstoel, werkgerief, kassasysteem, …

- Horecazaak: inrichting pand, keukenmateriaal, …

- Freelancer of consultant: auto, pc, website, …

Vergeet ook de kosten van de oprichting niet.

2. Hoe ga je die investeringen betalen?

Nu je weet hoeveel opstartgeld je nodig hebt, is de vraag: hoe ga je dat betalen?

- Voorzie je eigen kapitaal?

- Ga je een lening aan?

- Deels eigen kapitaal en deels lenen?

Een investering is iets wat je wel in 1 keer betaalt, maar langer dan 1 jaar gebruikt. Wat je boekhouder dan doet, is deze kost evenredig spreiden over verschillende jaren. Zo krijg je een jaarlijks terugkerende kost, totdat de investering volledig is afgeschreven.

Als je leent, ga je uiteraard ook die lening mee in rekening brengen bij je financieel plan.

💡 Investeren = lenen

Een gouden tip die ik altijd meegeef aan ondernemers is dat ze sowieso beter lenen voor hun investeringen. Want dan gaat de lening mee met de spreiding van de kost. Betaal je investeringen nooit met exploitatiegeld, want zo sla je direct een groot gat in je cashflow.

Een uitgebreide uitleg krijg je in deze blog: Lenen als zelfstandige: wat & hoe?

3. Wat zijn je jaarlijkse kosten?

Een kost is iets wat je betaalt en wat je niet langer dan 1 jaar gebruikt. Het genuanceerde verschil tussen een investering en een kost lees je in deze blog.

Zo maakt elk bedrijf jaarlijks een aantal kosten, zoals:

- huur van een pand

- autokosten: benzine, taks, onderhoud, verzekering

- telecommunicatie

- nutsvoorzieningen

- boekhouder

- verzekeringen

- marketingkosten

- lidmaatschappen

- netwerkkosten

- bijscholingen

- …

Welke kosten zijn voor jouw zaak van toepassing? Som ze allemaal op en becijfer je totale kosten per jaar.

4. Heb je personeel nodig? Wat kost jou dat?

Een financieel plan maak je op voor de komende 3 jaar. Dat zullen niet 3 dezelfde jaren zijn. Nu is er misschien nog geen sprake van personeel, maar vanaf het tweede of derde jaar misschien wel?

Laat je leiden door deze vragen om een helder beeld te krijgen van wat jouw (toekomstig) personeel je kost:

- Hoeveel personeel heb je nodig?

- Werken ze parttime of fulltime?

- Wat zit er precies in hun loonpakket?

- Wat is de verhouding brutoloon-nettoloon?

Op de website van SD Worx vind je enkele handige calculators:

- Een bruto-netto calculator om van bruto naar netto te rekenen.

- Een loonkostencalculator om de loonkost te berekenen op basis van het brutoloon.

5. Wat is jouw eigen loon? Verschil bruto-netto?

Zeker niet te vergeten in jouw financieel plan: jouw eigen loon. Hier vertrekken we van de vraag: wat WIL je verdienen? Wat heb je elke maand nodig om een comfortabel leven te leiden?

En als je mij nu antwoordt: “10.000 euro per maand, Karin. Merci!” Dan … sorry, die vlieger gaat niet op. We gaan voor een realistisch en haalbaar loon, akkoord? 😉 Weet ook dat er een groot verschil zit tussen je bruto- en nettoloon.

💰 Bijvoorbeeld: als je een gemiddeld maandloon van 2.200 euro netto wil overhouden, dan moet je op jaarbasis 45.000 euro bruto draaien. Oftewel: 3.750 euro bruto omzet per maand. Het verschil bedraagt hier 1.550 euro per maand, wat grotendeels opgaat aan sociale lasten en belastingen. Maar we houden ook rekening met voordelen alle aard en opbouw vrij aanvullend pensioen.

Of je nu een eenmanszaak hebt of een vennootschap, een totale jaarkost van 45.000 euro voor je eigen loon is wat je minstens mag vooropstellen in je financieel plan. Dat moeten we kunnen verdienen en daar gaan we naar streven.

💡 Verdien je een pak meer als eenmanszaak?

Ik zei het al: blijf je financieel plan evalueren. Blijk je uiteindelijk veel meer te verdienen? Dan is dat het signaal om van eenmanszaak over te schakelen naar een vennootschap, zodat je de stijgende belastingdruk kan verlagen.

6. Aankopen handelsgoederen & diensten? Heb je voorraden?

De laatste cijfers die je verzamelt voor je financieel plan betreffen de aankoop van handelsgoederen en eventuele voorraden. Ook onderaannemers vallen hieronder, want je koopt hun diensten aan.

Deze rubriek is niet zozeer van toepassing op een freelancer, maar wel op een aannemer, een horecazaak, een kledingwinkel, enz. Elk bedrijf dat handelsgoederen of diensten aankoopt en die vervolgens weer verkoopt. Daar hoort een (commerciële) marge bij, die je in je financieel plan bepaalt.

💵 De marge is de verhouding tussen de verkoopprijs en de kostprijs van een goed of dienst. Die marge is afhankelijk van sector tot sector. In de textielsector bedraagt de marge gemiddeld 1,8 = je koopt textiel aan voor 1.000 euro en verkoopt die voor 1.800 euro. In de horeca ligt die marge hoger.

Zeer belangrijk hierbij en vaak vergeten: als je een voorraad moet aanleggen van je aangekochte goederen, dan zijn dat natuurlijk óók centen die je daarin stopt. En die komen niet direct terug op je rekening.

Een voorraad kost geld en die kosten kan je maar inbrengen zodra je je voorraad verkoopt. Zodus, denk eens na: hoe ga je je voorraad financieren? Ook hier ben ik voorstander van lenen.

7. Je financieel plan opmaken

Zo. Je bent nu helemaal klaar voor het rekenwerk, de kern van je financieel plan.

Met alle cijfergegevens maak je nu een berekening van beneden naar boven. Je begint onderaan de streep: hoeveel omzet moet je binnenhalen per jaar? Je rekent naar boven: hoeveel moet je dan verkopen van wat? Is dat haalbaar?

Dit gaat niet zomaar over een bedrag erop plakken en klaar. Nee, je gaat je rekenwerk echt aftoetsen: wat betekent dit per kwartaal, per maand, per dag, … in elk seizoen? Wat moet je concreet doen om je omzetdoel te behalen?

Blijkt je ondernemersdroom cijfermatig haalbaar? Maak je borst dan maar nat en JUMP! 💪

8. Je belastingen berekenen

Je financieel plan is nog niet helemaal klaar, want je hebt je belastingen nog niet berekend. “Mijn belastingen berekenen? Maar euh … ik wil toch juist géén belastingen betalen?”

Hmm, die opmerking hoor ik vaak. Maar beste ondernemer, belastingen horen er nu eenmaal bij. Zeker als je zaak goed draait, want dat wil zeggen dat je winst maakt. En winst maken is toch je doel?

Belangrijk hierbij is dat je (samen met je boekhouder) je belastingdruk berekent en daarna in de gaten blijft houden, zodat je direct kan bijsturen. Dat is dus wat je boekhouder bedoelt met de term fiscale optimalisatie.

9. Je cashflow vrijwaren

Tot slot, stel jezelf nog deze vraag: wat kan er nog allemaal effect hebben op mijn portemonnee?

Stel …

- je zit in een sector waar klanten pas om het kwartaal betalen. Maar je leveranciers verwachten wel binnen de maand hun geld.

- je wil later een nieuwe niche aanboren en je moet je voorraad verhogen of vernieuwen.

Deze situaties hebben een enorme impact op je cashflow. Je financieel plan mag prima haalbaar zijn, maar als je geen rekening houdt met mogelijke cashflowissues, kom je alsnog in de problemen.

Je cashflow kan je zien in de rubriek “herkomst en besteding van de middelen” (zie screenshots Excel hieronder). Hoe beter die op elkaar afgestemd zijn, hoe gezonder je rekeningen.

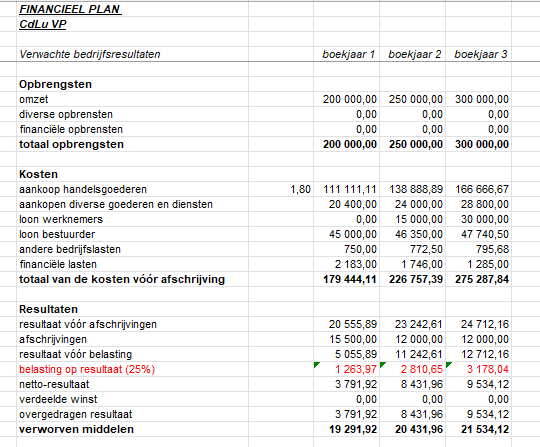

Voorbeeld van een financieel plan in Excel

Je financieel plan opmaken in Excel is een goeie eerste aanzet. Zo krijg je al snel een duidelijk overzicht, maar zonder veel uitleg. Ideaal als je weet waarmee je bezig bent.

Ben je niet zo’n cijferwonder? Vertrouw dan op je boekhouder of financiële coach om je financieel plan op te maken. Die heeft een softwareprogramma dat alles meer omkadert en uitlegt naar de bank toe.

Let wel, doe dit SAMEN. Je boekhouder heeft immers feedback nodig van jou en omgekeerd denkt hij aan zaken waar jij niet direct bij stilstaat.

Hieronder enkele screenshots als voorbeeld van een financieel plan in Excel, zowel voor een eenmanszaak als voor een vennootschap:

Financieel plan eenmanszaak voorbeeld

Financieel plan vennootschap (BV, VOF, CommV …) voorbeeld

“Excel, daar reken je je rijk of arm mee. De meesten rekenen zich rijk, maar … je moet je financieel plan vooral aftoetsen aan de realiteit.”

Je financieel plan is opgemaakt. Wat daarna?

Is je financieel plan helemaal klaar? Dan spreek je alles nog eens goed door met je boekhouder. Vraag zeker uitleg bij alles wat je niet snapt.

Het doel van deze nabespreking is kijken of jouw plan haalbaar is:

- Als blijkt dat je als bakker 700 broden per dag moet verkopen, dan weet je dat er iets niet klopt. Of als je nog steeds niet weet hoeveel je precies gaat verdienen, dan werd er niet genoeg besproken.

- Is jouw financieel plan correct opgemaakt én blijkt het haalbaar? Proficiat! Dan weet je nu waar het naartoe mag gaan met je zaak. En dan ben je ook de eerste in lijn om te zien of het plan naar wens verloopt.

Indien niet, dan ga je terug naar je boekhouder of financiële coach om te bespreken waarom het niet lukt. Laat je financieel plan dus niet verstoffen op je pc. Blijf het aftoetsen aan de realiteit.

💡 Jouw businessdroom 2.0

Wist je dat je altijd welkom bent bij mij om je financieel masterplan samen op te maken? Je krijgt ½ dag individuele coaching en mijn persoonlijke begeleiding om een gloednieuw financieel plan op te maken. We vertrekken van je huidige situatie en bouwen zo jouw businessdroom 2.0 op. Futureproof deze keer.

Gratis masterclass: Leer omgekeerd rekenen

Of … als zo’n financieel masterplan nu nog een brug te ver is, begin dan met deze GRATIS masterclass: Jouw ideale omzet in 10 stappen.

Op 1,5u leer ik je rekenen van winst naar omzet. Zodat je geen financiële kater meer oploopt en/of met een gerust hart kan groeien.

KARIN BEECKMAN

Financieel expert

Karin runt al meer dan 30 jaar haar eigen boekhoudkantoor, met succes. Haar jarenlange ondernemerskennis en knowhow gebruikt ze graag om anderen te begeleiden en vooruit te helpen. Nee, zij is geen gewone accountant. Als financieel expert en mentor durft Karin ook de kansen en bedreigingen van het ondernemen uit te lichten. Haar aanpak is no-nonsense en gevaarlijk to-the-point.