Fiscale aftrekbaarheid van je auto in de vennootschap: hoe zit dat?

Een auto kopen op de zaak? Dat lijkt een no-brainer. Maar in de praktijk duiken er al snel vragen op. Hoe zit dat met de fiscale aftrekbaarheid van je wagen? Waar zit het verschil voor vennootschap en eenmanszaak? Hoe maak je die berekening?

In deze kennisblog loods ik je door de belangrijkste regels van autofiscaliteit in België. Vrij complexe materie, maar geen nood. Ik spreek alleen heldere mensentaal.

En ook: met een goede boekhouder aan je zij, sta je in dit soort beslissingen nooit alleen. 💪

In dit artikel:

- Een nieuwe auto kopen op de zaak. Logisch, toch?

- Fiscale aftrekbaarheid auto: vennootschap vs. eenmanszaak

- Zo bereken je de fiscale aftrekbaarheid van je auto

- Fiscale aftrekbaarheid van je wagen: overgangsplan

- Een bedrijfswagen kopen of leasen?

- Jouw auto verhuren aan de vennootschap?

- Auto van de vennootschap verkopen aan privé?

Een nieuwe auto kopen op de zaak. Logisch, toch?

Laat ons eerst eens dit misverstand uit Ondernemersland helpen. Wat ik vaak zie als mensen pas zelfstandig worden, is dat ze direct een nieuwe auto op de zaak willen kopen. Want ja, die is toch fiscaal aftrekbaar? Dus, waarom niet?

Dan vraag ik hen: heb je nu al een auto? Het antwoord is bijna altijd “ja”. Wel, dan kan je de kosten van je huidige wagen óók perfect inbrengen in de zaak. Het is dus niet noodzakelijk om een nieuwe auto te kopen puur omwille van het fiscale voordeel.

Maar als je huidige wagen te klein, te oud of te vervuilend is en je was toch al toe aan een nieuwe? Tja, dan zou het dom zijn om die wagen níet op de zaak te kopen. Want elke kost die je kan aftrekken van je belastbaar inkomen, zorgt ervoor dat de fiscale druk vermindert.

Fiscale aftrekbaarheid auto: vennootschap vs. eenmanszaak

De fiscale aftrekbaarheid van je auto – in 1 woord: autofiscaliteit – verloopt anders in een vennootschap dan in een eenmanszaak. En dat heeft alles te maken met het privégebruik. Dit wordt namelijk anders berekend naargelang de bedrijfsvorm.

Eenmanszaak: privépercentage

Bij een eenmanszaak wordt eerst een bepaald privépercentage van het totale autogebruik afgetrokken. Simpel gesteld: hoeveel procent gebruik je als ondernemer je bedrijfswagen ook privé? De fiscale aftrekbaarheid telt dan logischerwijze alleen voor het percentage dat overschiet.

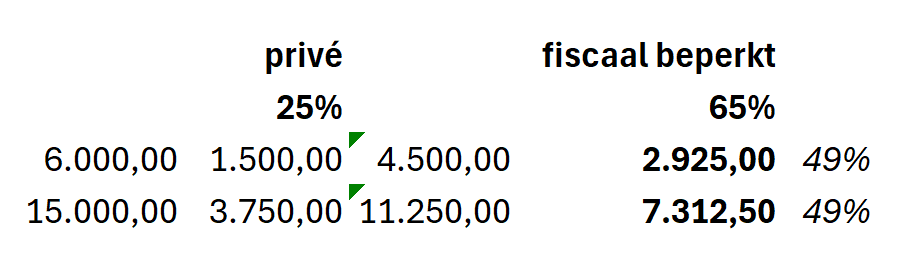

Rekenvoorbeeld:

In dit rekenvoorbeeld starten we met een totale autokost van 6.000 euro (bij een iets oudere wagen, bijvoorbeeld) en van 15.000 euro (voor een nieuwe wagen).

De ondernemer van deze eenmanszaak geeft aan zijn auto 25% privé te gebruiken. Dat bedrag brengen we telkens in mindering op de totaalkost. De bedragen die overschieten zijn respectievelijk 4.500 euro en 11.250 euro.

Stel dat we voor dit type wagen een fiscale beperking van 65% hebben (leg ik straks nog uit), dan komen we uit op de bedragen die vetgedrukt staan.

Als we deze uitkomsten tegenover de initiële totale autokosten zetten, dan zien we dat de bedrijfswagen van deze eenmanszaak ‘slechts’ voor 49% fiscaal aftrekbaar is en niet voor de volle 100%, wat wel eens verondersteld wordt.

Een beetje geschrokken? Je bent niet alleen … 😉

Vennootschap: voordeel alle aard (VAA)

Bij een vennootschap wordt er niet gewerkt met een privépercentage, maar met voordeel alle aard (VAA). Daarbij is je wagen een voordeel in natura dat ofwel wordt belast in de personenbelasting, ofwel via rekening-courant wordt afgeboekt.

Dit VAA wordt berekend met een formule die een bepaald bedrag als privékost uitkomt. Dit bedrag staat vast. De VAA-formule houdt rekening met cataloguswaarde, brandstof, CO2-uitstoot en datum 1ste inschrijving van de wagen in kwestie.

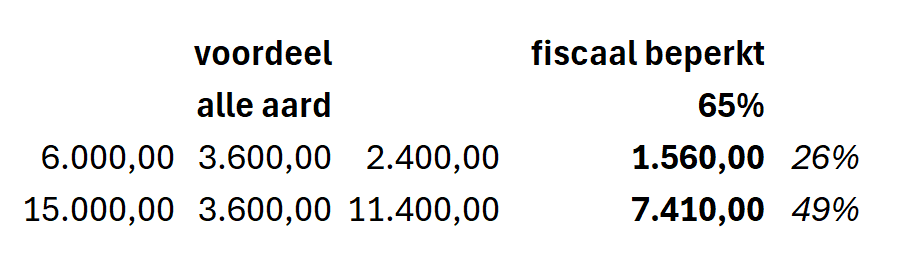

Rekenvoorbeeld:

In dit voorbeeld starten we met dezelfde totaalkosten voor een oude en nieuwe wagen. Het voordeel alle aard werd berekend en afgeklopt op 3.600 euro. Dit is een vast bedrag dat van de totaalkosten wordt afgetrokken, ongeacht hoe laag of hoog die kosten zijn.

De bedragen die overschieten, zijn respectievelijk 2.400 euro en 11.400 euro. Opnieuw is onze wagen fiscaal beperkt tot 65%, dus we rekenen dit uit en zetten de uitkomst tegenover de totale autokosten.

Wat kunnen we concluderen voor deze vennootschap? Dat de oudere wagen maar voor 26% fiscaal aftrekbaar is, terwijl de nieuwe wagen voor 49% voordeel oplevert. De nieuwe wagen kost natuurlijk meer, maar die blijkt fiscaal wel interessanter.

En voor zelfstandigen in bijberoep?

Ook voor zelfstandigen in bijberoep is de wagen fiscaal aftrekbaar. Maar omdat je in bijberoep werkt, is het maar logisch dat je privégebruik procentueel hoger ligt en dus dat je minder voordeel zal genieten dan een fulltime zelfstandige.

We laten hier ook altijd ons gezond verstand spreken. Zo is een nieuwe Tesla niet meteen de slimste zet, omdat je met je zaak dan meteen in een groot verlies duikt.

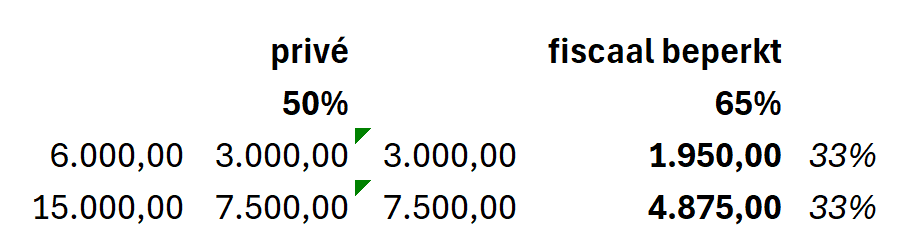

Rekenvoorbeeld:

In dit voorbeeld nemen we opnieuw dezelfde autokosten en fiscale beperking van 65% als uitgangspunt. Deze bijberoeper verklaart dat ze de wagen voor 50% beroepsmatig gebruikt.

Een paar berekeningen later zie je dat er maar 33% meer overschiet van de totale autokosten. De bijberoeper kan haar wagen dus maar voor 1/3e fiscaal inbrengen. Dan is een nieuwe wagen op de zaak kopen “omdat we er nu eenmaal van kunnen genieten” eerder een dure affaire …

Want je betaalt wél de kost voor de volle 100%. Maak je veel winst, dan kan dit eventueel nog, maar weet dat je belastingen betaalt op het fiscaal niet aftrekbaar gedeelte, terwijl dat geld niet meer in de zaak aanwezig is.

💡 Maak altijd eerst de rekensom

Zie je hoe belangrijk het is om in elke situatie eerst bovenstaande rekensom te maken? Ik zei het al eerder en zeg het nog eens: denk altijd goed na. Hoe voordelig is een nieuwe auto kopen op je zaak werkelijk in jóuw geval?

Zo bereken je de fiscale aftrekbaarheid van je auto

Hoe zit dat nu met die fiscale aftrekbaarheid van een auto? Wel, die hangt samen met de CO2-uitstoot van je wagen en het type brandstof. Hoe vervuilender voor het milieu, hoe minder aftrekbaar je wagen is.

De gramformule

Om de fiscale aftrekbaarheid van je wagen te berekenen, wordt de gramformule toegepast:

120% – (0,5% x coëfficiënt x CO2)

Hierbij is de coëfficiënt gelijk aan het type brandstof (1 voor diesel; 0,95 voor benzine, LPG, biobrandstof en elektrisch; 0,90 voor gecomprimeerd aardgas).

Geen zorgen, dit hoef je niet zelf te berekenen. Voor een nieuwe wagen rekent de garage dit voor, zodat jij al een idee hebt. Nadien neemt je boekhouder een correcte berekening op in jouw fiscale aangifte. Dit geldt ook voor bestaande wagens, natuurlijk.

In de meeste gevallen komt het erop neer dat een bedrijfswagen 60 à 65% aftrekbaar is. Dat is vaak schrikken voor de ondernemer, want uiteraard betaal je wel altijd de volle 100%.

Wat met elektrische wagens en hybrides?

De reden waarom de fiscus ons maar al te graag richting full elektrische wagens duwt, heeft alles te maken met deze gunstige fiscale regeling:

- Full elektrische wagens hebben geen CO2-uitstoot en zijn dus niet milieuvervuilend. Daarom zijn ze nog tot eind 2026 100% fiscaal aftrekbaar. Vanaf 1 januari 2027 zal dit percentage beetje bij beetje dalen.

- Plug-in hybrides zijn momenteel 75% fiscaal aftrekbaar en deze maatregel werd verlengd tot eind 2027. Ook de brandstofkosten blijven tot dan aftrekbaar tot 50%. De elektriciteit blijft dan weer 100% aftrekbaar.

- Niet-oplaadbare hybrides worden fiscaal gelijkgesteld met wagens met een klassieke verbrandingsmotor. Dus hiervoor wordt alsnog de gramformule bovengehaald.

🔌 En die premie voor elektrische wagens?

Helaas, die werd vervroegd stopgezet. Vanaf 2020 liep de premie zero-emissiewagen voor particulieren, eenmanszaken en vzw’s die een elektrische wagen wilden aankopen. Zo kon je tot wel 5.000 euro subsidie aanvragen. Maar vanaf 01.01.2025 kan je hier dus niet meer van genieten.

Fiscale aftrekbaarheid van je wagen: overgangsplan

Zoals je al kon lezen, verandert er de komende jaren wel nog een en ander wat de fiscale aftrekbaarheid van je wagen betreft.

De overheid heeft namelijk een overgangsplan uitgewerkt dat er op termijn voor moet zorgen dat mensen volledig overstappen naar elektrische auto’s.

Hieronder de maximale aftrekbaarheid voor je (nieuwe) auto in de komende jaren:

| Wagen besteld | tussen 01/01/23 en 30/06/23 | tussen 01/07/23 en 31/12/25 | tussen 01/01/26 en 31/12/26 | vanaf 01/01/2027 |

|---|---|---|---|---|

| met fossiele brandstof, incl. plug-in hybride | oude aftrekbaarheidsregeling | aftrekbaarheid geleidelijk aan verminderd: – 75% in 2025 – 50% in 2026 – 25% in 2027 – 0% in 2028 | geen recht meer op aftrekbaarheid | geen recht meer op aftrekbaarheid |

| 100% elektrisch (nuluitstoot) | 100% aftrekbaar | 100% aftrekbaar | 100% aftrekbaar | aftrekbaarheid geleidelijk aan verminderd: – 95% in 2027 – 90% in 2028 – 82,5% in 2029 – 75% in 2030 – 67,5% in 2031 |

Toch nog even deze reminder:

- Bij een eenmanszaak moeten we eerst het privégebruik in mindering brengen en dan beperken we nog eens op fiscaal vlak.

- Bij een vennootschap is er het voordeel alle aard, belast in personenbelasting of belast in vennootschap en verrekend via rekening courant. Hoe duurder de wagen, hoe groter je VAA, maar ook: hoe meer privébelastingen je hierop betaalt.

💡 Btw nooit 100% aftrekbaar

Opgelet ook met de btw, als je een auto koopt op de zaak. Voor personenwagens met dubbel gebruik (werk en privé) is de btw nooit 100% aftrekbaar. Het maximum is 50% en in de meeste gevallen slechts 35%. Veel ondernemers zijn zich hiervan niet bewust.

Een bedrijfswagen kopen of leasen?

Nog een veelgestelde vraag is of je nu best een bedrijfswagen koopt of leaset? Mijn advies is: gebruik je gezond boerenverstand. Als de garagist je een voorstel doet, ga dan zeker ook eens luisteren bij je bankier.

- Bij een lening koop je je auto aan en betaal je btw, die je een stukje recupereert. Voor de hoofdsom ga je een lening aan en betaal je die in 60 maanden af. Vanaf de aankoop is de auto jouw eigendom en doe je ermee wat je wilt. Meer hierover in deze blog: Lenen als zelfstandige: het volledige plaatje.

- Bij een leasing blijft de wagen eigendom van de maatschappij. Leasen betekent dan ook “huren”. Daarbij betaal je eerst een bepaalde som (de down payment) en daarna 60x een relatief lage maandsom. Op het einde van de rit leg je een grotere afkoopsom neer, waardoor de wagen jouw eigendom wordt. Pluspuntje: per maand betaal je de btw mee, dus die hoef je niet voor te schieten.

Wil je lenen en leasen correct vergelijken met elkaar? Tel dan zowel bij de offerte van de bank als de leasingmaatschappij alle betalingen eens op. Trek hiervan de waarde van de auto af. Wat overschiet zijn de interesten die je extra betaalt. Heel vaak zal een lening goedkoper blijken dan een leasing.

Zelf ben ik geen voorstander van leasing, maar da’s mijn opinie. Voor mij staat leasen gelijk aan trouwen. Wil je weer scheiden? Dan kost je dat geld. En wat als de wagen je niet ligt? Dan doe je niet wat je wilt.

Maar … doe vooral waar jouw portemonnee het beste bij vaart. Daar gaan we tenslotte voor.

Jouw auto verhuren aan de vennootschap?

Kan je jouw wagen ook verhuren aan de vennootschap? Ja, dat kan. Maar dan krijg je wel een divers inkomen binnen en daar word je privé op belast.

Ga dit dus altijd goed op voorhand aftoetsen bij de boekhouder. Die kan berekenen of het jou effectief voordeel oplevert of eerder een vergiftigd geschenk is.

Als je een vennootschap opricht vanuit je eenmanszaak, geef je een oude of vervuilende auto ook niet altijd mee. Want als een wagen van eigenaar wisselt, heb je een nieuwe inverkeerstelling nodig, nieuwe nummerplaten, … Vaak wacht je dan beter tot je een nieuwe auto kan kopen op de vennootschap.

Auto van de vennootschap verkopen aan privé?

Omgekeerd: kan je ook een auto van de vennootschap verkopen aan jezelf? Jazeker. Daarbij vormt de waarde an sich niet zo’n probleem, maar de btw wel.

Als je morgen stopt met je vennootschap en je auto zit erin, dan kan je die auto verkopen aan je privé. Dat doe je aan de reële marktwaarde, dus niet aan de boekwaarde of aankoopwaarde. Maar daarop moet je wél btw rekenen. Normaal is dat 21%, wat een fikse hap betekent.

Maar door een tolerantiemaatregel van de fiscus mogen we 21% btw toepassen op de helft van de maatstaf van heffing. Dit komt dus in feite neer op 10,5% btw. Al een pak minder, maar toch nog een bedrag om rekening mee te houden.

🙌 Beslis samen met je boekhouder

Beslissen of en welke auto je koopt op de zaak doe je nooit alleen. Je boekhouder is fiscaal expert en kan perfect berekenen waar je het meeste voordeel uithaalt. In dit soort van keuzes maakt hij of zij echt het verschil met correct advies op maat. Beslis dus altijd samen, nooit alleen.

PS. Reken je graag samen met de boekhouder? In deze blog leer je je winstmarge berekenen.

Gratis masterclass: ‘Elektrisch rijden: why (not)?’

Moet je nu wel of niet elektrisch rijden? Dé hamvraag voor vele ondernemers. En eerlijk: het antwoord is niet zo simpel. Maar cijfers onthullen veel.

In deze on-demand masterclass (1u) krijg je een stand van zaken mét handige cijfervoorbeelden. Deze masterclass is niet meer gloednieuw (de fiscale regels veranderen continu 🫣), maar het basisidee blijft gelijk. En je krijgt een toffe rekeningoefening mee die nog steeds relevant is.

Zo kan je zelf gaan rekenen en een weloverwogen keuze maken. Zie ik je zo?

KARIN BEECKMAN

Financieel expert

Karin runt al meer dan 30 jaar haar eigen boekhoudkantoor, met succes. Haar jarenlange ondernemerskennis en knowhow gebruikt ze graag om anderen te begeleiden en vooruit te helpen. Nee, zij is geen gewone accountant. Als financieel expert en mentor durft Karin ook de kansen en bedreigingen van het ondernemen uit te lichten. Haar aanpak is no-nonsense en gevaarlijk to-the-point.